Unser Querschnitt Fintech macht auch in den Ferien keine Pause. Freitags informieren wir Euch wie immer über die wichtigsten Ereignisse und News aus der Welt der Finanztechnologie, die den neuesten Studien zufolge die Bankenwelt zunehmend unter Druck setzt. Doch beginnen wir mit den aktuellen Fintech-Meldungen:

Stripe übernimmt Payable

Rund um die Welt verwenden Marktplätze bereits Stripe Connect, um Geld entgegenzunehmen, es an Dritte auszuzahlen und all jene Komplexität zu beseitigen, die typischerweise eine mehrseitige Plattform mit sich bringt. Durch die Vereinfachung von Zahlungsabwicklung und Führung von Online-Unternehmen möchte Stripe den Internethandel antreiben und so das Wachstum der weltweiten Internetwirtschaft beschleunigen. Payable, führender Anbieter für steuerrechtliche Bilanzierung und Compliance-Tools für Multi-Side-Plattformen ist aus Sicht des Unternehmens die perfekte Ergänzung.

Denn Insbesondere wenn Plattformen wüchsen, würden steuerliche Meldungen immer komplizierter. Die Übernahme solle für Plattformen und Marktplätze die Erfüllung steuerrechtlicher Pflichten weltweit erheblich erleichtern, heißt es in der Unternehmensmeldung. In den vergangenen zwei Jahren hat Stripe bereits eng mit Payable zusammengearbeitet, um Tausenden Stripe-Connect-Nutzern zu helfen, Steuermeldungen nahtlos und unkompliziert zu bearbeiten. Jetzt, als Teil von Stripe, solle das Payable-Team die steuerlichen Funktionen von Connect abermals steigern und weitere auf wachstumsstarke Plattformen zugeschnittene Produkte entwickeln.

UBS investiert in iCapital Network

Wie das Branchenportal «Crowdfund Insider» berichtet, beteiligt sich die Schweizer Großbank UBS am New Yorker Fintech iCapital Network, eine digitaler digitalen Vertriebs-Plattform, die den Zugang zu alternativen Anlagen wie Private Equity oder Hedgefonds für Finanzberater und deren gut betuchte Kunden erleichtert. Über den Umfang der Partnerschaft wurden keine Angaben gemacht. Als strategischer Investor ist auch der weltgrößte Asset Manager Blackrock an board, ebenso wie die US-Grossbank Morgan Stanley. Seit der Gründung 2013 hat das Fintech nach eigenen Angaben Gelder von über 2,25 Milliarden Dollar von 3.500 Investoren in Fonds platzieren können.

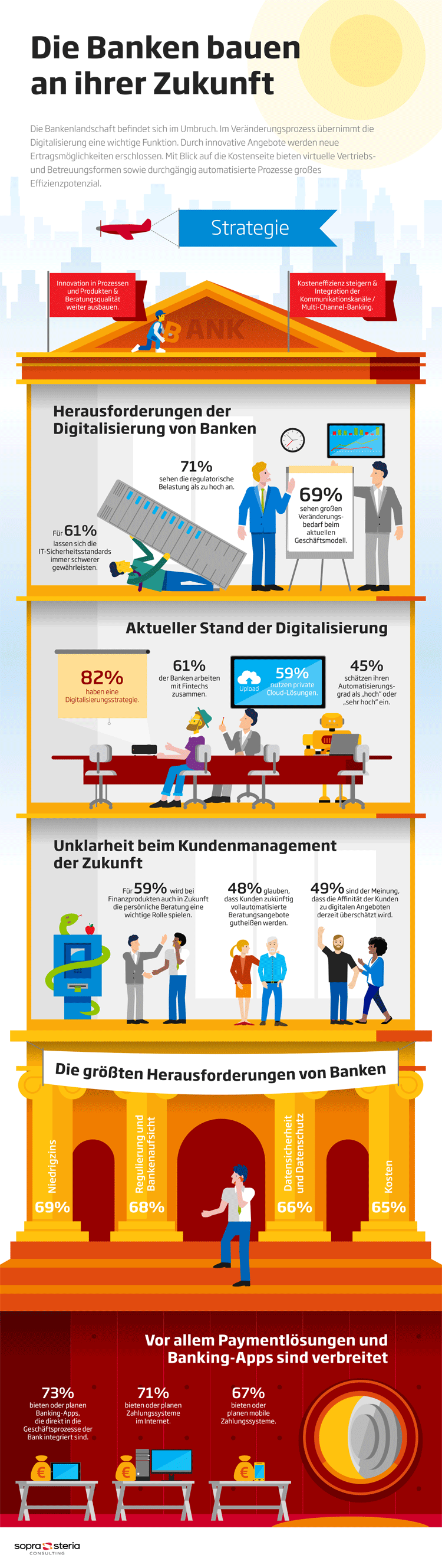

70 Prozent der Deutschen Banken zweifeln an ihrer Zukunftsfähigkeit

Traditionelle Bankenmodelle stehen zunehmend unter Druck durch die Fintech-Branche. Das ergab eine aktuelle Studie von Sopra Steria Consulting, nach der die klassischen Kreditinstitute in Deutschland und Österreich unter Hochdruck an strategischen Antworten feilen. Welche das sind: zu den wichtigsten Branchentrends, Strategien und Investitionszielen bis 2019 befragte das Unternehmen insgesamt rund 120 Entscheider aus 120 der größten Kreditinstitute Deutschlands und Österreichs.

70 Prozent! Mehr als zwei Drittel der deutschen Kreditinstitute halten ihr aktuelles Geschäftsmodell für nicht zukunftstragfähig und investieren bereits strategisch in die Verzahnung digitaler Vertriebskanäle und konkurrenzfähige digitale Produkte. Um Kosten zu sparen stehen ganz oben auf der Liste auch automatisierte Prozesse. Außerdem setzen die klassischen Banken und Sparkassen auf den umfangreichen Ausbau ihrer Beratungsqualität, um sich von den digitalen Mitbewerbern abzuheben. Und auch das hat die Studie ergeben: Banken ziehen digital nach. Sie machen ihren Kunden zahlreiche neue digitale Angebote.

Digital Banking Studie: Mit Digital Banking Plattformen zum übergreifenden Kundenerlebnis

Und noch eine Studie: Die auf Finanzdienstleister spezialisierte Unternehmensberatung PPI hat zudem eine Studie zu Marktstandards digitaler Banking Plattformen herausgebracht. Das Ergebnis: Die Fintechs sehen sich und ihre Lösungen deutlich über dem aktuellen Marktstandard, da sie wichtige Zukunftsthemen und wichtige digitalen Bausteinen für Banken innerhalb ihrer Plattform anbieten. Auch das zeitgemäße Kundenerlebnis entlang der Customer Journey sei kanalübergreifend vorhanden. Bankeigene Anwendungen und FinTech-Lösungen würden bereits über interne Schnittstellen integriert. Und die digitale End-to-end-Kontoeröffnungsstrecken oder Robo-Advisory seien ebenfalls keine Zukunftsvision mehr. Die komplette PPI-Studie ist hier nachzulesen. (https://www.ppi.de/marktstudie_digital_banking_plattformen)

Neuer Grundsatz: Banking ist Technologie

Immer häufiger gilt der neue Grundsatz: „Banking ist Technologie“. Und so werden in den kommenden Jahren Internet Banking und Mobile Banking den Bankenvertrieb dominieren. Für den klassischen Filialvertrieb sind dagegen immer weniger Investitionsbudgets übrig, auch wenn er in der aktuellen Bestandsaufnahme immer noch der wichtigste Kanal ist. Vorrang haben Imagebildung, Weiterempfehlungen, Trendbeobachtung: Drei Argumente, warum auch klassische Banken mittlerweile in der Social Media-Welt angekommen sind: Die Institute haben mittlerweile die Social-Media-Kanälen für sich entdeckt und werden dort bis 2019 weiter investieren.