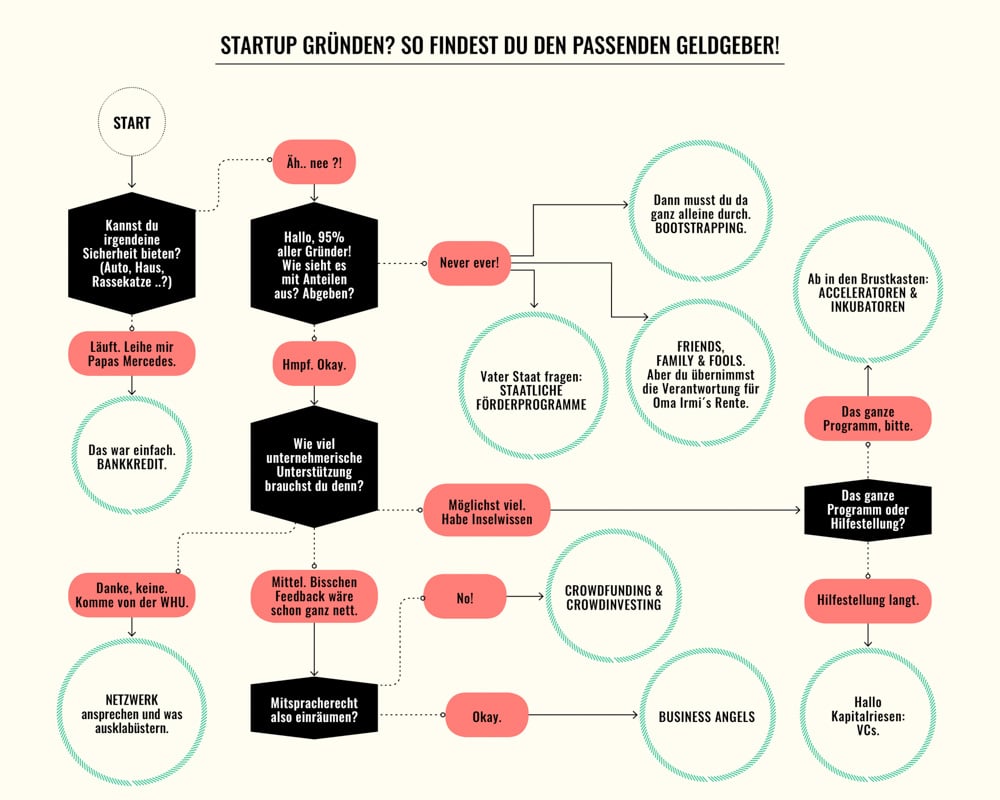

Die meisten Gründer kennen das: Man hat eine tolle Idee, aber das nötige Startkapital fehlt. Dann beginnt die große Suche nach der passenden Finanzierung. Doch die Palette der Möglichkeiten ist breit und unübersichtlich. Wir liefern euch den Kompass für den Finanzierungsdschungel.

Bootstrapping

Mit Bootstrapping bezeichnet man eine Unternehmensgründung mit Selbstfinanzierung. Die meisten Gründer in Deutschland finanzieren sich noch immer über die eigenen Ersparnisse. Laut dem Deutschen Startup-Monitor (DSM) der Wirtschaftsprüfungsgesellschaft KPMG, einer Umfrage unter mehr als 3.000 Gründern, greifen 84 Prozent auf die eigenen Reserven zurück.

Das hat den Vorteil, dass es die Motivation erhöht, auf den Exit hinzuarbeiten. Wer selbst zu einem hohen Grad finanziell in seine Idee investiert ist, wird alles dafür tun, sie zum Erfolg zu bringen. Außerdem ist man als Gründer nicht so abhängig von fremden Investoren, die einem in den Geschäftsablauf hineinreden. Es bleibt also viel mehr Gestaltungsspielraum.

Der Nachteil dieser Finanzierungsform: Unternehmensgründer, die auf Bootstrapping zurückgreifen, sind an einen sehr knappen Budget- und einen engen Zeitplan gebunden. Es fehlt häufig der nötige finanzielle Spielraum für Fehlentscheidungen und auch für ein schnelles Wachstum. Dadurch muss die Geschäftsidee von Anfang an auf Effizienz getrimmt werden.

Crowdfunding

Im digitalen Zeitalter gehen Gründer auch neue Wege bei der Kapitalsuche. Einer dieser Wege ist die Finanzierung mithilfe der Crowd. Beim Crowdfunding schließen sich viele Menschen zusammen, um mit relativ kleinen Beträgen eine große Fundingsumme zu erreichen. Die Crowd erwartet keine finanzielle Gegenleistung, sondern unterstützt das Projekt aus Idealismus.

Die bekanntesten Crowdfunding-Plattformen sind Kickstarter, Indiegogo und Startnext. Für Startups ist dieser Weg vor allem dann interessant, wenn sie in einer sehr frühen Phase sind und Kapital für die Entwicklung des Produkts benötigen. Außerdem erreicht man ohne großes Marketing-Budget eine breite Öffentlichkeit und man muss als Gründer keine Firmenanteile abgeben.

Crowdinvesting

Wenn Crowdfunding Gründern dabei hilft, ihr Produkt zu entwickeln, dann hilft Crowdinvesting ihnen dabei, ihr Unternehmen aufzubauen. Anders als beim klassischen Crowdfunding erwarten die Investoren hier eine Rendite für ihr frühzeitiges Engagement. Sie unterstützen eine Geschäftsidee in Regel erst, wenn das Startup bereits über die konzeptionelle Phase hinaus ist, also eine Gesellschaft gegründet hat und über ein marktreifes Produkt verfügt.

Die Investoren beteiligen sich dann über Darlehen an dem Unternehmen und erhalten dafür eine Gewinn- und Exit-Beteiligung. Sollte das Startup also in Zukunft Gewinne erwirtschaften oder verkauft werden, werden sie anteilig am Erfolg beteiligt. Die Crowd agiert beim Crowdinvesting also wie ein klassischer Venture-Capital-Geber, mit dem Unterschied, dass sie keinen Einfluss auf das operative Geschäft hat.

Gründer können über diese Finanzierungsform ein breites Publikum ansprechen und auf ein Netzwerk an Partnern zurückgreifen. Über das Companisto-Gründernetzwerk besteht direkter Zugang zu den Partnern Amazon Launchpad und PriceWaterhouseCoopers. Zudem sind auch später weitere Finanzierungen durch VCs oder Business Angels unkompliziert möglich, wie die hohe Quote von 85% der Co- und Anschlussfinanzierungen auf Companisto zeigt.

Darlehen von Freunden und Familie

Wenn die eigenen Ersparnisse nicht zur Gründung ausreichen, werden häufig zuerst Freunde und Familie aktiviert. Zündet die Geschäftsidee im engsten Bekanntenkreis nicht, wird es auch schwer, eine große Menge von Menschen davon zu überzeugen. Etwa ein Drittel aller Gründer nutzt laut DSM Freunde und Familie als Finanzierungsquelle.

Der Vorteil für Gründer liegt meist in den günstigen Konditionen. Freunde und Familie verzichten schon mal auf Zinsen und sind allgemein spendabler als jede Bank. Der Nachteil dieser Finanzierungsquelle ist offensichtlich: Wenn die Idee scheitert, ist der Ärger im Familien- und Freundeskreis vorprogrammiert. Eine alte Weisheit besagt nicht ohne Grund, die Themen Geld und Familie sauber zu trennen.

Venture Capital Gesellschaften

So geht es auch: Ein perfekter Pitch und eine große Venture-Capital-Gesellschaft (VC) steigt mit einer Millionensumme in das Startup ein. Der VC-Investor stellt neben der Anschubfinanzierung in der Regel auch Know-how in punkto Unternehmensaufbau sowie ein breites Experten-Netzwerk zur Verfügung.

VCs spielen besonders bei der Anschlussfinanzierung eine wichtige Rolle. Wenn das Unternehmen bereits bewiesen hat, dass das Geschäftsmodell funktioniert und nun eine Kapitalspritze benötigt, um das Modell zu skalieren oder ins Ausland zu expandieren, werden schnell zwei- bis dreistellige Millionenbeträge gebraucht.

Laut DSM konnten immerhin knapp 19 Prozent der Gründer auf die Unterstützung eines VCs bauen. Große Fondsgesellschaften wie die börsennotierte German Startups Group (GSG), die Berliner VC-Investoren Early Bird und Project A oder die Hamburger VC-Gesellschaft Holtzbrinck Ventures gehören zu den namhaftesten Vertretern der Wagniskapital-Branche. Doch weil es in Deutschland eine erhebliche Wagniskapitallücke besonders bei Later-Stage-Finanzierungen gibt, drängen auch immer mehr ausländische VC-Gesellschaften auf den Markt.

About Author: Tamo Zwinge ist Geschäftsführer der Companisto GmbH. Bevor er 2012 gemeinsam mit David Rhotert Companisto gründete, arbeitete Tamo Zwinge mehrere Jahre als Rechtsanwalt in der internationalen Großkanzlei CMS Hasche Sigle. 2001 gründete er sein erstes Startup Partycard und leitete es bis zum erfolgreichen Verkauf 2005.

Weiter Tipps und Tools findet ihr hier.